Attualissime le riflessioni e le indicazioni che gia si trovano nella esaustiva e puntuale relazione di Ennio Forte tenuta allo Svimez il 17 maggio 2017, e, nello stesso anno a Chieti ,per rilancio del Porto di Gioia Tauro

L’integrazione DEEP SEA-SHORT SEA SHIPPING per il rilancio del porto di Gioia Tauro di fronte alla crisi del transhipment sull’esempio di Tanger Med

Intervento del Prof. Ennio Forte

già ordinario di Economia dei Trasporti e della Logistica presso il Dipartimento di Economia della Federico II di Napoli, ora straordinario di Economia Applicata presso l’Università telematica Pegaso

1.Introduzione

In premessa, il mio intervento adotterà un approccio di Logistica Economica (LE) nei modelli di longitudinalità e trasversalità per la scelta di itinerari plurimodali su scala intermediterranea al fine di rafforzare un “modello culturale di mobilità” innovativo anche rispetto alla tutela ambientale (fig.1). Itinerari internazionali alternativi al tutto strada con tratta marittima dominante, daranno luogo ad itinerari trasversali interessanti necessariamente i porti e le infrastrutture italiane stradali e ferroviarie nelle scelte alternative al tutto strada sulle potenziali relazioni internazionali dell’intermodale e del combinato. Detto approccio è stato oggetto altresì degli studi preparatori al PNTL(Piano Nazionale dei Trasporti e della Logistica) dello scorso decennio di cui per l’Economia del mare chi scrive è stato responsabile. Allo stato l’Italia non dispone di detto Piano.

Fig.1 Corridoi trasversali e longitudinali

Fonte: nostra elaborazione dal sito www.trail.liguria.it

I contenuti del mio intervento riguardano:

1. Collegamenti internazionali (reti ten-t core, pan-europee e infra-mediterranee) e compatibilità infrastrutturali

2. Connessioni plurimodali ferro-mare in ambito portuale, autorità portuali e ruolo dei soggetti imprenditoriali privati

3 .Trasporto marittimo Ro-Ro, Autostrade del mare e itinerari trasversali

4 .Riqualificazione aree dismesse retroportuali

5. Impatti macroeconomici, scambi internazionali e prospettive di crescita

Il filo che lega le proposte si basa sul concetto di trasversalità. In particolare, si fa riferimento ai corridoi multimodali / co-modali articolati su itinerari trasversali ed itinerari longitudinali che attraversano l’Italia e la collegano all’Europa e all’Africa e che trovano nell’economia del mare la generale cornice di riferimento a livello di rotte e linee SSS (Short Sea Shipping) nelle forme del RO/RO, RO/PAX. e MULTIPURPOSE, linee che spesso danno corpo alle autostrade del mare nel senso di prolungamento delle vie terrestri di trasporto.

I quattro corridoi trasversali interessano i porti di:

-

I. corridoio Centro-Nord (Barcellona, Marsiglia, Genova, La Spezia, Livorno, Ravenna, Venezia, Trieste)

-

II. corridoio Centro (Barcellona, Porto Torres, Olbia, Civitavecchia, Formia-Gaeta, Ortona-Vasto-Termoli, Ancona, Spalato)

-

III. corridoio Sud (Lisbona, Valencia, Cagliari, Napoli, Salerno, Bari, Brindisi, Taranto, Gioia Tauro, Corigliano, Taranto, Brindisi, Patrasso, Durazzo, Burgas, Varna, Costanza, Odessa, Igoumeniztsa, Salonicco, Istanbul)

-

IV. corridoio Sicilia-Nord Africa (Tangeri, Tunisi, Port Said, Alessandria ,Augusta, Palermo Catania, Messina, Gioia Tauro)

I due corridoi longitudinali:

-

I corridoio Tirrenico (Genova, La Spezia, Livorno, Porto Torres, Olbia, Civitavecchia, Formia-Gaeta, Cagliari, Napoli, Salerno, Gioia Tauro, Corigliano, Catania, Messina, Augusta, Palermo)

-

II corridoio Adriatico (Trieste, Venezia, Ravenna, Pescara, Ancona, Bari, Brindisi, Taranto)

I corridoi longitudinali rappresenteranno altresì le proiezioni verso i porti del Northern Range (Amburgo, Anversa, Rotterdam, Brema, Zeebrugge, Le Havre, Amsterdam) e del Nord Africa (Tangeri, Tunisi, Port Said)

I suddetti corridoi avranno quindi una dimensione nazionale ed una internazionale e fungeranno da anello di congiunzione tra territori e soprattutto tra sistemi di Short Sea Shipping quali Mar Mediterraneo, Mar Rosso, Mar Baltico, Mar Nero, Mare del Nord. In tale contesto i porti commerciali assumono un ruolo strategico.

2.Itinerari comodali internazionali e Filiere Territoriali Logistiche

Il ricorso ad itinerari comodali internazionali può partire da un esempio di recente valutazione che interessa l’import di grano duro dall’Egitto che, tramite il porto di Taranto, potrebbe trasportarlo ai pastifici della Basilicata, ma già il caso della pasta De Cecco, tramite il porto di Ortona, è illuminante, o ancora le olive del nord Africa dirette in Spagna per derivarne olio che viene trasferito in Italia con traghetti RO/RO e autobotti con ampie possibilità di processi di logistica a valore. E ancora l’esempio del porto di Tanger Med, dei porti-distripark olandesi degli anni ’80 e dei porti cinesi anni ’90, con annesse zone defiscalizzate e incentivate per gli investimenti esteri. L’infrastruttura strategica del modello di trasversalità/longitudinalità è allora il retroporto con all’interno una possibile ZES (Zona Economica Speciale) che attrae investimenti anche dall’estero tramite fiscalità di vantaggio e incentivi diversi. Dell’ avvento di una ZES a Gioia Tauro si parla oramai da decenni senza risultati.

Con Svimez abbiamo studiato e proposto le Filiere Territoriali Logistiche (FLT), anche per fronteggiare la crisi del transhipment: Gioia T. perde volumi consistenti di container, Taranto nel terminal container si azzera nei flussi anche per effetto del nuovo ciclo mondiale dell’economia nei segnali di crisi della globalizzazione dovuti alla sempre maggiore personalizzazione dei consumi ed all’automazione tecnologica, nonché a forme di neoprotezionismo, che diversificano il fattore lavoro per una più elevata qualità de prodotti. Senza processi di integrazione tra deep sea (in crisi per l’overcapacity delle navi full container oltre i 20.000 teus) e Short Sea Shipping (SSS), il transhipment va in crisi. Il boom dello SSS delle autostrade del mare per il trasporto di rotabili e container conferma tale tendenza e fa dell’Italia la prima potenza mondiale nel mercato RO/RO, RO/PAX, CON/RO multi purpose. In tale ottica i retro porti non sono alternativi agli interporti ma senza il rilancio del ferro cargo spesso risultano cattedrali nel deserto come dalla seguente figura

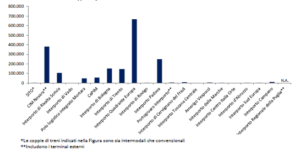

2.Fig.2 TEU movimentati dagli interporti nel 2012 = 1,8 mln/TEU (fonte: UIR 2012)

Da notare tuttavia interessanti recenti segnali di ripresa del ferro cargo, tuttavia ancora marginali rispetto al ruolo della ferrovia nel trasporto merci in altri paesi dell’UE.

Il postulato centrale della LE (Logistica Economica) è l’equilibrio tra flussi e reti (minima congestione e tempi espressi dal tasso traslog -trasporti e logistiche-) in corrispondenza dell’equilibrio tra imprese e mercati nei rispettivi prezzi. Si tratta di un approccio micro che bene esprime le sequenze dei modelli di outsourcing o terziarizzazione, finissaggio, assemblaggio, ecc. Il settore della GDO (Grande Distribuzione Organizzata) esprime bene queste relazioni.

La definizione del concetto di Short Sea Shipping (navigazione di corto raggio) lo distingue nettamente dalla navigazione di lungo raggio Deep Sea Shipping (DSS) che si riferisce alla navigazione di lungo corso sulle rotte interoceaniche di maggiore distanza e in genere per grossi quantitativi di merce trasportate fra i diversi continenti (funzione di flusso dove tutti i vettori –quantità, mezzi, tempi, distanze, valori risultano di dimensioni maggiori).

Lo sviluppo dello SSS costituisce uno degli obiettivi strategici della politica dell’UE in materia di trasporti, in quanto sostegno all’intermodalità volta a ridurre la congestione stradale e i tassi di incidentalità e inquinamento e a migliorare l’efficienza del trasporto merci sotto il profilo logistico ed economico, in termini di tempi, costi e rispetto dell’ambiente. L’obiettivo è allora l’equilibrio di cui sopra da perseguire tramite idonee politiche dei trasporti che stentano ad affermarsi in Italia.

La sostanziale latitanza decennale del ferro cargo in Italia (90 milioni di tonn. trasportate contro i 300 di Germania e 200 di Francia) per fortuna è stata compensata dallo sviluppo dello SSS soprattutto delle autostrade del mare che ha fatto risparmiare nel decennio trascorso ingenti risorse per meno incidenti stradali. Dal recente Convegno di Mercintreno si evidenzia in sintesi che dieci anni fa Trenitalia cargo produceva 70 milioni di treni km ( unità di traffico). Oggi tutte le compagnie ferroviarie cargo (26 oltre treno cargo di FS ) producono circa 45 milioni di treni-km, di cui Trenitalia cargo appena 28 milioni. Il traffico ferroviario con O/D (origine-destinazione) interessante il Sud Italia è di appena il 15% del totale. Dieci anni fa i raccordi ferroviari in Italia erano circa 1.000, oggi sono 200 (in Svizzera sono 1.200). Rilanciare il ferro cargo e gli interporti nell’intermodale-combinato con l’economia del mare potrà risultare una strategia vincente per l’Italia. Ma è una scommessa poco convincente per le risorse finanziarie disponibili e anche di fronte al numero di interporti (32 ?) che risultano oggi in gran parte cattedrali nel deserto e quasi sempre non mostrano legami funzionali con i porti. Insomma l’interporto è l’infrastruttura terrestre gomma-ferro dedicata all’intermodalità con al centro il container.

Il fulcro della strategia europea di promozione dello SSS per l’Italia è costituito dal progetto di rete intereuropea di collegamento marittimo trasversale e longitudinale inter-mediterraneo delle Autostrade del Mare che mira allo spostamento di quote significative di traffico merci e, ove presente, anche di quello passeggeri, dal vettore stradale al trasporto marittimo a corto-medio raggio in una logica di sequenzialità e co-modalità con il trasporto stradale. Nella reti marittime europee di SSS rientrano:

-

i traffici marittimi con Paesi appartenenti alla UE, inclusa Islanda e Norvegia, nonchè quelli fra porti comunitari e porti non comunitari che si affacciano sul Mar Mediterraneo, Mar Nero e Mar Baltico;

-

i servizi di feederaggio di linea point to point;

-

il traffico fluviale e quello lacustre, questi ultimi definiti anche idroviari che rientrano nella modalità dei trasporti terrestri.

L’Italia riveste un ruolo di primo piano nel contesto europeo con riferimento allo SSS, infatti è prima nel traffico Ro-Ro e seconda nel traffico di contenitori dopo la Germania. Per traffico totale l’Italia si posiziona nel 2014 al terzo porto dopo Gran Bretagna e Olanda, confermando la sua vocazione maggiormente orientata alla distribuzione intereuropea di carichi marittimi. I dati dei volumi di traffico SSS fanno riflettere sul notevole volume che comunque movimentano i porti italiani nei flussi tra porti europei, anche più dell’Olanda e del Belgio e poco al di sotto della Germania, che insieme costituiscono il northern range portuale ancora maggioritario nei flussi totali di container rispetto al southern range nel flusso Deep Sea intercontinentale Estremo Oriente-Europa.

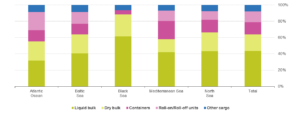

La predominanza dei flussi del bacino del Mediterraneo, con riferimento al trasporto marittimo unitizzato (container e Ro-Ro) europeo, è confermata dai dati in tonnellate trasportate aggregati in percentuale per bacino (figura 3), i quali mostrano che il 48% del traffico in container ed il 32% dei carichi rotabili intraeuropei si svolge attraverso le rotte del Mediterraneo. Inoltre, il volume totale dei traffici unitizzati del Mediterraneo è pari a oltre 177 milioni di tonnellate contro i circa 100 milioni del Mar del Nord, a conferma che i porti del Northern range fondano il loro potere di mercato nei traffici Deep sea interoceanici con Asia e Americhe. Considerando il solo comparto container, nel Mediterraneo viene trasportato il 40% del traffico totale SSS tra porti europei, risultando il primo bacino marittimo-portuale per questa tipologia, rispetto al 25% del Mar del Nord e del 18% al Mar Baltico.

Fig.3 – SSS di merci per tipologia di cargo per regione marittima nel 2014 (% tonnellate)

Fonte: Eurostat, 2016

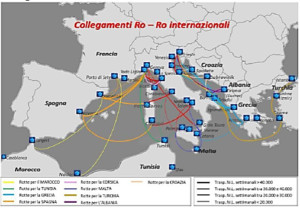

L’Italia si trova esattamene al centro delle reti mediterranee con le due dorsali tirrenica e adriatica a fare da interfaccia principale, oltre che per il traffico originato e destinato alla stessa Penisola, anche per i collegamenti con il resto d’Europa centro-occidentale e centro-orientale. Il comparto si è andato sempre più intensificando e ad oggi sono numerose le linee attivate all’interno dei quadranti elencati. La figura 4 riporta graficamente le principali rotte mediterranee dello Short Sea Shipping negli ambiti geo-economici internazionali ed i relativi traffici settimanali in metri lineari. Si stima che lo SSS muove in totale oltre 30 milioni di tonnellate annue. Di recente l’attivazione di nuove linee Gimaldi (Barcellona-Tangeri e Catania-Taranto) confermano il progressivo infittimento delle linee marittime.

Fig.4.Rotte internazionali Ro-Ro del Mediterraneo

Fonte: R.A.M., 2014

La funzione di transhipment, che ha rappresentato per anni un elemento di forte alimentazione di traffici lungo i porti delle dorsali tirreniche ed adriatiche del Mediterraneo centrale in proiezione nord-europea, è stata fortemente ridimensionata dalle politiche delle grandi compagnie di shipping che tendono a crearsi basi di transhipment direttamente controllate e dedicate alle grandi mega-navi con capacità fino ai 20.000 TEU. Esemplare il caso della cinese Cosco Pacific che ha comprato per circa 370 milioni di euro il Piraeus Container Terminal, diventato il centro della distribuzione dei container cinesi diretti all’Europa meridionale e orientale a discapito del terminal di Taranto che potrebbe diventare il distripark della Basilicata, Regione che vanta notevoli volumi di export ( Svimez-Aisre 2016), e il precedente ridotto interesse per Gioia Tauro da parte della Maersk e di Taranto da parte della Evergreen che hanno contribuito a ridurre fortemente l’attività degli scali italiani grazie alla concorrenza dei porti del nord africa, ma anche a causa dei minori costi terminali offerti dalla portualità spagnola e turca.

E’ evidente quanto i porti italiani non abbiano saputo o forse “potuto” espandersi per raggiungere le dimensioni e la capacità infrastrutturale richiesta dai grandi player dello shipping globale che hanno potere di mercato tale da condizionare le scelte di politica dei trasporti dei paesi a livello nazionale. E’ possibile pertanto prevedere nel medio periodo per l’Italia un numero limitato di sistemi portuali per la gestione dei grandi flussi di traffico interoceanico, individuando per gli altri porti la vocazione e la differenziazione più efficiente in relazione alle caratteristiche strutturali del singolo scalo e alle specificità del territorio produttivo e logistico locale di riferimento. Sistemi portuali regionali o di area (multi port gateway region), con particolare riferimento a quelli localizzati in corrispondenza dei corridoi delle TEN-T avrebbero in tal modo maggiori chance di penetrazione dei mercati dell’Europa centrale e orientale.

Tale riassetto ottimale non può essere considerato solo a livello di offerta dei servizi portuali, ma deve essere inquadrato in una effettiva visione di “sistema” in forza della quale, attraverso un maggior coordinamento tra porti e tra gli stessi e il sistema logistico e dei trasporti nel suo complesso, si potrà efficacemente competere sul mercato internazionale. Ad esempio, l’ampia presenza di logistics provider internazionali, spedizionieri e operatori logistici (DHL, DPD Nordic, DSV, Schenker, TNT, KN) costituisce per i porti del Nord Europa un fattore di grande vantaggio sia per le imprese sia per le compagnie di navigazione che possono compen sare i costi dei giorni di navigazione (5-7) in più via mare rispetto ai porti del Sud Europa, nel meno costoso viaggio di distribuzione via terra. I logistics provider, inoltre, tendono a far convergere i flussi di merci proprio verso i porti che garantiscono efficienti interconnessioni porto-territorio, mettendo a disposizione distripark e/o centri intermodali inland in un’ottica di integrazione verticale e fluidificazione dei trasporti mare-terra adottando modelli di reti terrestri lungo i logistics corridor dedicati.

In chiave di logistic corridor va pertanto inquadrato il collegamento trasversale europeo “centro mediterraneo” tra Spagna, Italia e Croazia con prolungamento verso la Romania ed il Mar Nero ed i paesi non appartenenti all’UE come Bosnia Erzegovina, Serbia e Ucraina. Tale corridoio i cui perni sono i porti adriatici centrali quali Ancona, Ortona, Bari e Brindisi, dovrebbe costituire un’alternativa al corridoio nord Mediterraneo per il quale in media negli ultimi anni è stato stimato un flusso medio annuo di merci pari a circa 800 milioni di tonnellate di interscambio totale tra i paesi interessati (Italia, Spagna, Francia, Slovenia, Croazia, Bosnia, Serbia, Montenegro, Albania, Grecia, Turchia, Ungheria, Romania, Bulgaria, Ucraina -fonte Istat/ Eurostat).

3. Proposte di corridoi trasversali

E’ necessario allora potenziare la trasversalità con itinerari comodali dedicati: oltre al corridoio 5 ipercongestionato definibile del profondo nord facente perno sui porti dell’arco nordtirrenico, si potrebbe incentivare con linee e distripark, un corridoio nord tra Bacellona, Livorno, Ancona e fronte balcanico con tratta stradale terrestre allo stato congestionata e morfologicamente complessa, uno corridoio centrale tra Barcellona-Civitavecchia-Ortona e Ploce in Croazia molto accessibile nei tempi per la presenza di autostrade, e uno definibile del profondo sud tra i porti del sud Spagna (Algeciras,Valencia, i porti del nord Africa vs. Catania-Taranto- Valona vs Igoumenitsa nel corridoio 8 con ottima portualità anche a livello dello SSS).

Considerando che la quota modale di tali traffici Ovest-Est vede la stragrande prevalenza del trasporto stradale (oltre 500 milioni di tonnellate) e che l’alternativa di itinerario al corridoio 5 del profondo nord registra una maggiore capacità ferroviaria potenzialmente impiegata, ma con un notevole prolungamento in termini di distanza, si può stimare in circa 100 milioni di tonnellate il traffico stradale associato all’ideale corridoio del “Mediterraneo centrale” fondato sul trasporto combinato marittimo/stradale Ro-Ro. Un tale trasferimento potrebbe essere indotto principalmente dalla forte congestione già presente lungo il corridoio del profondo nord Mediterraneo che presenta notevoli criticità per l’attraversamento dei valichi (Frejius, Tarvisio, Trieste) per i quali sono previsti potenziamenti nel lungo periodo con grandi margini di incertezza temporale e finanziaria.

Un tale riassetto trasversale dei flussi intraeuropei da ovest ad est potrebbe fare assumere all’Italia un ruolo di cerniera logistica strategica, attrezzata per la gestione efficiente dei flussi di transito e di sosta in logistica a valore che, data la configurazione attuale delle reti marittime internazionali di trasporto SSS, RO/RO in specie, potrebbe vedere interessati i porti dell’alto, medio e basso Tirreno sulla dorsale occidentale e dell’alto, medio e basso Adriatico sulla dorsale orientale, oltre alla fascia trasversale del Mediterraneo meridionale che interessa prevalentemente i porti siciliani e del profondo sud (Palermo, Catania, Gioia T., Taranto e Brindisi) rispetto ai porti della Spagna meridionale (Algesiras) e del nord Africa.

Pertanto, considerando l’attuale quadro dei flussi di traffico del combinato marittimo internazionale pari a circa 30 milioni di tonnellate anno, equamente ripartiti tra west Med e east Med, resterebbe un traffico potenziale ancora da poter attrarre nel medio -lungo periodo pari a circa 70 milioni di tonnellate/anno da sottrarre al tutto strada.

Gli obiettivi di trasferimento modale possono essere raggiunti anche in considerazione del minor costo del trasporto marittimo combinato nazionale ed internazionale che in media è dell’ordine del 35-40% minore del “tutto- strada” in termini di unità di traffico comparate (trasporto Ro-Ro = 0,065 euro/ton-km; autotrasporto = 0,10 euro/ton-km) . Tale risparmio di costo, considerando le percorrenze in km. rispettivamente su strada e combinato marittimo comportano un risparmio totale di circa 92 euro/tonnellata trasferita sull’itinerario combinato Barcellona-Ploce.

Nello scenario di attivazione di una linea Ro-Ro trasversale adriatica il totale risparmio di costo di trasporto può essere stimato in circa 46 mln di euro/anno con il trasferimento di 500.000 ton. e di circa 92 mln di euro/anno con il trasferimento di 1.000.000 di ton. Il volume di traffico aumenta se si attiva una linea Ortona-Valona in Albania.

Con riferimento al totale corridoio alternativo co-modale “centro-mediterraneo” la c.d trasportistica approvata dal Parlamento Europeo a supporto del corridoio 5 ipercongestionato, una ipotesi nel medio periodo (5-10 anni) di raddoppio dell’attuale volume dei flussi totali internazionali interessanti l’Italia west-med ed east-med potrebbe generare risparmi di costo monetario del trasporto pari a oltre due miliardi euro per anno rispetto alla situazione attuale.

Dal lato dell’offerta dei servizi marittimi, allora, le potenzialità di offerta sono altissime e i volumi di traffico smaltibili dai nuovi itinerari trasversali plurimodali sulla base della minore distanza (e quindi dei minori costi e tempi associati), nonché delle caratteristiche dei diversi scali, potranno variare da rotta a rotta. In ogni caso essi possono stimarsi al minimo sull’ordine delle 500.000 tonnellate annue sulla tratta in esame per un servizio che copre una distanza totale per l’itinerario Barcellona-Civitavecchia, Ortona, Ploce di circa 1.300 km. con un costo come visto contenuto tra tratta marittima (incluse operazioni terminali) e stradale (incluso pedaggi) ipotizzando due corse giornaliere nei due sensi Ortona-Ploce. Da Ortona il traffico potrebbe salire fino al milione di tonnellate per distanze maggiori fino al porto di Valona in Albania.

Il confronto col tutto strada mostra viceversa una lunghezza sull’itinerario Barcellona-Trieste-Ploce di oltre 2.000 km che comporta un maggior costo del tutto strada stimabile intorno al miliardo e mezzo di euro a parità di trasportato tra le due alternative. Sono escluse dal computo le diseconomie esterne (incidentalità, inquinamento, congestione,ecc.) altrimenti si superano ampiamente i due MLD.

Pertanto, nelle fasce trasversali dei porti italiani posizionati lungo le dorsali tirrenica e adriatica, sarebbero potenzialmente attivabili ulteriori linee di trasporto combinato marittimo laddove evidentemente si realizzino azioni tese all’effettiva costruzione di un’alternativa al corridoio trans europeo Nord Mediterraneo terrestre, di natura infrastrutturale, economica e di regolazione dei mercati dei trasporti e della logistica, a favore di un ulteriore e positivo trasferimento modale e “infittimento” di collegamenti via mare tra porti europei che già il combinato marittimo ha saputo autonomamente innescare nel corso degli ultimi due decenni in Italia.

Allo scopo, si possono individuare cinque itinerari internazionali nelle fasce trasversali interessanti i flussi intermed e l’Italia:

-

Corridoio del profondo nord coincidente con il corridoio 5;

-

Corridoio Nord facente perno su Livorno e Ancona, (Spagna, Italia vs. Croazia, Albania, Montenegro, con proiezioni ai Paesi dell’est europeo, Romania in primis. La tratta stradale è di 400 km. molto tortuosa e congestionata;

-

Corridoio Centrale Barcellona- Civitavecchia-Ortona-Ploce (Croazia) vs. il centro est europeo, anche se le connessioni stradali oltre Zagabria sono da verificare. La tratta stradale è di 307 km. in buona parte per autostrada percorribile in circa 3 ore;

-

Corridoio sud tra Spagna (Valencia-Siviglia sulla direttrice Sardegna, Napoli, Bari vs. Valona (Albania), ottimo porto commerciale;

-

Corridoio del profondo sud tra il porto di Algeciras (Spagna) , Tangermed (Marocco), Algeria, Libia, Tunisia, Egitto, tramite il corridoio terrestre ferro-strada Gioia Tauro-Taranto (o Brindisi) vs. Albania, Bulgaria, Grecia e Turchia con ulteriori proiezioni (corridoio 8 facente perno sul porto greco di Igoumenitsa e utilizzando l’antica via Egnatia che connette Grecia e Turchia.

Sul corridoio longitudinale adriatico che nei flussi totali compete se non supera quello tirrenico, si rileva la recente attivazione della linea comodale mare-ferro offerta da Grimaldi sulla direttrice Patrasso-Venezia (traghetti RO/RO) e inoltro su ferrovia a Lubecca e Rostok. Da notare il crescente ruolo del porto di Trieste per il rilancio della comodalità mare-ferro.

Questi nuovi itinerari compositi comportano un possibile nuovo equilibrio logistico tra le aree geografiche interessate raggiungendo traguardi oltremodo vantaggiosi dal punto di vista economico (incluse le esternalità) e finanziario in termini di redditività di medio-lungo periodo.

4. Conclusioni

In conclusione, il costo tonn-km su strada è valutato fino a 1,5 euro a tonn-km mentre su mare siamo intorno a 0,12 euro per tonn-miglio (il miglio nautico è 1,852 km.).

Per gli itinerari proposti bisogna aggiungere nella maggiore complessità logistica dell’itinerario composto rispetto al “continuo” del tutto strada, i costi delle operazioni portuali terminali e i pedaggi autostradali e forse una maggiore incidenza del tasso traslog (trasporti e logistiche) nel percorso comodale, ma si può valutare in ragione di anno un risparmio complessivo presunto fino a di 2 MLD di euro sulle possibili alternative di trasversalità in uno scenario di crescita sostenuta delle autostrade del mare lungo gli itinerari plurimodali, anche in presenza dei rinnovati incentivi come il mare bonus, seppure minore di circa il 50% rispetto al vecchio eco bonus, e il ferrobonus.

Potrebbe allora risultare utile, a livello nazionale, UE e nord Africa nel quadro intermediterraneo dei flussi export-import, promuovere “Agenzie di promozione e sviluppo di itinerari trasversali e longitudinali” tramite accordi cooperativi TRASLOG tra port authority, terminalisti, operatori di trasporto e logistici, compagnie ferroviarie e autostradali, operatori dell’industria e del commercio (ad es. GDO) sfruttando al meglio il quadro degli incentivi nazionali e comunitari disponibili (mare e ferro bonus) per l’utilizzo delle alternative al tutto strada piuttosto che insistere su elefantiache istituzioni portuali (le nostre Autorità di Sistema), trascurando la storia economica dei porti che da sempre lega lo sviluppo del porto ad una spiccata valenza localistica dove il lato terra, nel superato concetto di hinterland, è sempre meno rilevante rispetto alla forza dell’economia del mare nelle scelte strategiche di sviluppo dei territori orientate sempre più al valore logistico come l’esperienza del porto di Tangeri Med, realizzato con sostegni comunitari, insegna. In definitiva Gioia Tauro come Tangermed.